Research

「冷たい」が広げる新物流市場(後編)

2024-4-30

コールドチェーン構築が、そこに生きる人々の生活をどのように豊かにし、そして安全にしてきたかについて、「冷たい」が広げる新物流市場(前編) にてアフリカの事例を見てきました。今回は後編としてアジア地域におけるコールドチェーンの状況について見ていきます。

求められるアジアのコールドチェーン拡張

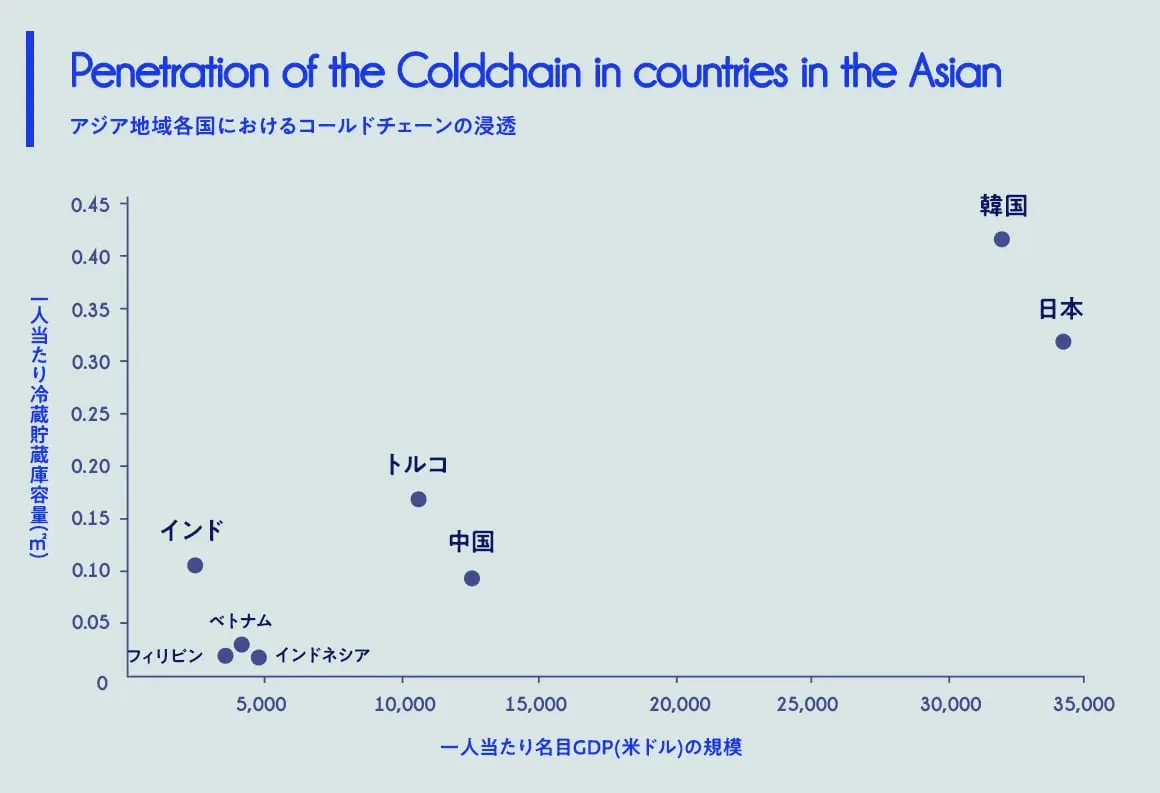

まず、アジア地域各国においてコールドチェーンがどの程度浸透しているか把握するため、横軸に一人当たり名目GDP規模(米ドル)の規模、縦軸に一人当たり冷蔵貯蔵庫容量(㎥)を取り、アジア地域における人口規模上位8か国、あるいは名目GDP規模上位8か国のいずれかに該当する国をプロットしたものが図1です。[^1] [^2]

図1

一人当たりの冷蔵・冷凍貯蔵容積は韓国が最も高く、次点は日本。そしてトルコ、インド、中国、ベトナム、フィリピン、インドネシアと続きます。先進国を含めた世界でのCold Warehouse Capacity Per Urban Resident(都市部の居住者1人当たりの冷蔵倉庫容量 )は2020年時点で0.152㎥と試算されている3ことを考慮すると、韓国及び日本は既に十分な冷蔵・冷凍貯蔵設備が整っている状態、トルコが必要最低限の設備容積が整っている状態、その他の国は未だ必要容積が十分に整っていない状況と言えます。一人当たりGDPが増加するほど、一人当たり消費可能額は増え、より豊かな食生活、高度な医療を求める国民が増加するという今後の流れを踏まえると、図1にプロットされる国々は今後、韓国や日本の位置に向かっていく、即ち、冷蔵・冷凍貯蔵設備の需要を急激に伸ばしていくことが予想されます。

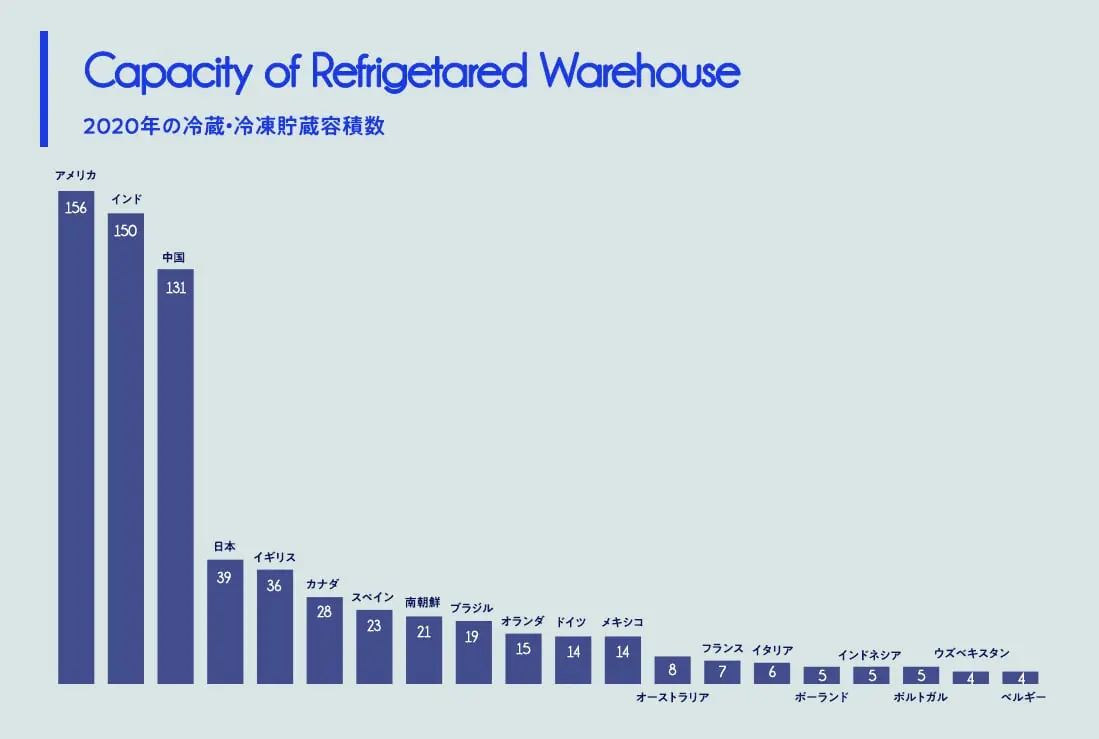

さらに留意すべき点はCold Warehouse Capacityは主に事業用の冷蔵・冷凍貯蔵施設の容量であり、輸出品貯蔵のための容積が含まれているため、国内需要にどこまで応えられているかを反映しません。下記の図2は2020年の冷蔵・冷凍貯蔵容積数トップ20か国のランキングですが、米国、インド、中国の三か国で世界全体の冷蔵・冷凍貯蔵容積の61%を占めています。このようにインドと中国は共に保有容積の絶対数としてトップクラスでありますが、国外需要(輸出向け)を優先させた結果であり、かつこの二カ国の要する巨大な人口をカバーするには必要容積は未だ不足している状況です。そのため、国内需要拡大を踏まえた実際の冷蔵・冷凍貯蔵施設需要は、図1で示された以上のものと言えます。

図2

オーストリアの民間リサーチ企業であるWorld Data Lab社データによると4インド、中国、インドネシア、ベトナム、フィリピン、トルコ等のアジア地域における中間層の数(定義:年間消費額が年間4,380米ドル以上)は急速に拡大しており、2024年単年で約1.1億人が中間層の仲間入りを果たすとのことです。現在アジア地域におけるこの変化は、世界のどの地域にも見られない大規模な経済的変化であり、これらの人々の新たな食・安全へのニーズを満たすには従来のやり方に囚われないコールドチェーンの拡張方法の検討が必須となっています。

アジア各国の事例

ここからは、各国の状況を見ていきます。

中国

中国のコールドチェーン物流市場規模は、2024年に858億2,000万米ドルと推定され、2029年までに1,386億6,000万米ドルに達し、予測期間(2024年から2029年)の間に年平均成長率(CAGR)10.07%で成長すると見込まれています。現在中国は、世界の野菜総生産量の約60%、果物と肉の生産量の30%、卵と水産物の40%を占めており、それだけでもいかにコールドチェーン需要が高いか推測できますが、今後、中国国内の中流階級とアッパー中流階級の可処分所得の増加に伴い、多種多様で新鮮な食品、そして高度な医療に対する需要がさら拡大することを予測し、中国政府(国務院)は2021年12月にコールドチェーンロジスティクス構築の為の5か年計画を承認し、スマートな仕分け機器、物流ロボット、温度管理モニターシステム、5Gなどのスマート技術に投資することを発表しました。同時に、2025年までに中国全土の消費地である都市と農作物生産地である農村を網羅し、さらには国際市場と連携する冷蔵物流ネットワークを構築することを発表。その為の道路やインターネット、上下水道といったインフラの強化も宣言しました。国を挙げて冷蔵・冷凍物流網の構築に乗り出した形です。

しかし、中国の冷蔵物流を担う企業は地域ごとに断片化されており、また、冷蔵倉庫と冷蔵輸送の両方に従事するプレーヤーが少ないのが特徴で、このような状況が保管、輸送、配送を一貫して管理することを困難にさせ、食品や医薬品の品質管理を難しくしています。保管、輸送、配送を一貫して担う統合型冷蔵・冷凍物流企業のリーディングカンパニーとしては、Sinotrans Limited, SF Express, Beijing Ershang Group, Jinjiang International Co.Ltd., NICHIREI CORPORATIONなどがありますが、、この5社合計の市場シェアは15%未満であり、非常に分散した市場であると言えます。このような市場環境から、新規参入企業数はさらに増加しており、より激化した競争状況となっています。

そのような中で日系企業が展開する事業を一部ご紹介します。丸紅株式会社は中国のロジスティクススタートアップであるG7と2019年に合弁会社を設立し、中国国内での冷凍・冷蔵トレーラーのリースおよびレンタル事業を開始しました。G7社は中国国内において、商用車向け物流IoTサービスを約6万社、計112万台超の商用車に提供している大手サービスプロバイダーです。車両の運行情報(走行距離、加速度、急ブレーキ、エンジン温度等のデータ)を車載デバイスで収集・分析し、情報サービスとしてリアルタイムに顧客へ提供することを通じ、運行の効率改善や安全性向上等、貨物輸送全体の最適化を図っています。

また、NIPPON EXPRESSは中国国内における医薬品関連の物流ネットワーク構築に注力しており、日系企業で唯一GDP認証(医薬人の適正流通基準)を取得しています。外資規制の為に独自事業展開が不可能な医薬品(生物系医薬品、生物サンプル、治験薬等)物流の業務領域をカバーする為、上海生生物流有限公司との業務提携にも踏み込み、中国における医療分野の網羅的な物流ネットワーク構築を進めています。このように、食品冷蔵・冷凍化事業、及び保管、そして冷蔵・冷凍物流車両リース・レンタルや、医薬品の物流ネットワーク構築まで、日系企業の躍進は続きます。しかし、中国におけるコールドチェーン市場はまだまだ拡大途中であり、今後も多くの日系、その他外資企業の参入が期待されます。

インド

インドのコールドチェーン市場は2021年に190億ドルに達し、その後2027年には439億ドルに達すると予測されています。しかし、足元ではインドで稼働している冷蔵トラックは2022年時点で約1万台であり、インドで流通している野菜・果物のわずか2%の輸送キャパシティに留まっている状況です。また、トラック保有数が1~4台の零細輸送業者が同市場の5割超を占める構造であることから、大規模投資を伴う技術導入が行われ難い状況となっています。こういった事態をインド政府は課題として認識しており、コールドチェーン事業そのもの(貨物輸送業・倉庫・保管事業)はもちろんのこと、コールドチェーン構築に必要な空港・港湾・道路の敷設などインフラ構築事業についても100%外国資本での投資を歓迎しています。また、インド食品加工産業省(MoFPI)は、コールドチェーン構築に関わるインフラ投資に専用の補助金・助成金を提供するプログラムを開始しました。

こういった環境を踏まえ、米Goodrich GroupやAmazon、日本冷凍食品などが同国での冷蔵・冷凍倉庫の建設・運用や、冷蔵トラックの運用、そして温度管理システム事業などに追加投資しました。また、日本の商社である三井物産株式会社はインドでコールドチェーン物流事業を手掛けるTCIコールドチェーン・ソリューションズに出資し、生鮮食料品や医薬品、化学品、ファストフードなどの各業界で必要とされる温度管理輸送・保管サービスに本格参入しました。世界各国で培った納期と温度管理を厳守する物流サービスの経験と技術をインドで活かし、事業を拡大させていく方針です。

フィリピン

フィリピンにおけるコールドチェーンを取り巻く環境はこれから拡張基調という状況です。マニラを中心に輸入農産物・食品の需要は伸びており、安全性の観点からウェット市場と呼ばれる所謂開放市場からではなく、モダントレードと呼ばれる温度管理がされた店舗内で袋詰めされた状態で販売される食品を選ぶ消費者が増えています。しかし、冷蔵・冷凍品の取り扱いに関する基準は未だ十分に浸透していないことから、温度を一定に保ち、それが途切れない物流の必要性をまず事業者が理解する必要がある段階です。また、高品質な物流であるからこそ実現可能な安全性を消費者が理解し、それに対する適正な対価を許容すること、これがコールドチェーン網構築における先進諸国が、フィリピン政府を巻き込みながら推進している活動です。日本では国土交通省がフィリピンにおける日系物流企業の事業拡大を後押しすべく、政府間でのコールドチェーン品質基準の策定、同事業領域における投資優遇制度の拡張を支援しています。高温多湿、且つ島嶼国であるフィリピンは全土におけるコールドチェーン構築の難易度が高いと言えますが、ここは類似する国土を有する日本の経験と技術が正に活きる事業領域であるため、日系企業の事業拡大を狙いたい分野です。

ベトナム

一方、ベトナムは既述の諸国と少し様相が異なります。国民の食生活はウェット市場に依存しており、発泡スチロール製の保冷箱に保冷剤を入れた簡易な保存形態が広く活用されています。ホーチミンやハノイなどの都市部では、日本のAEONをはじめ外資系の小売事業者の参入もあり、モダントレード事業が行われていますが、未だ国内の食品全体取引量の一割強に留まっています。このような状況の為、コールドチェーンは主に輸出食品向けに構築された一部を除き、未発達と言えます。ベトナム政府の動きとしてもコールドチェーンに関する法律や規制、そして品質に関する規格も存在しておらず、現時点で議論が進んでいない状況です。そのため、冷蔵・冷凍品の取り扱いに十分な注意を払うことなく事業を行っている未熟な業者が横行しており、それにより品質の落ちた食品を経験した消費者の冷蔵・冷凍食品離れが起きてしまっています。

日本の事業者としては、鴻池運輸株式会社、SGホールディングス株式会社、名糖運輸株式会社、双日株式会社、国分グループ本社株式会社などが参入していますが、未熟な業者との価格競争に晒され、十分な知識と技術・事業経験を持った日系の物流事業者が事業展開がし難い事態が発生しています。日本政府としては、拡大余地のある当該国市場における日系企業の事業機会を拡大すべく、継続してコールドチェーンにおける国際規格の導入とインフラの整備、投資優遇制度の新たな設置に注力しています。

まとめ

前編としてアフリカ地域、後編としてアジア地域に分けて「冷たい」が広げる新物流市場について見てきましたが、この事業領域における市場成長スピード、その規模は凄まじく、事業発展の可能性を検討するにおいて非常に楽しみであります。一方で、国毎に異なる国土環境、気候、インフラ環境、国民の消費力、そして政策に合わせて事業検討をする必要があり、他国での経験がそのまま適用できないところが難しさでもあります。今後もこの市場において新たに生まれる事業に注目していきたいと思います。

参考文献

China announces plan for the future of cold-chain logistics

中国コールドチェーン物流市場規模と市場規模株式分析 - 成長傾向と成長傾向予測 (2024 ~ 2029 年)

Overview of cold chain development in China and methods of studying its environmental impacts

2020 GCCA Global Cold Storage Capacity Report

GDP by Country

China’s fresh food cold supply chain is still at under half of its market potential

China Cold Chain Logistics Market Size & Share Analysis - Growth Trends & Forecasts (2024 - 2029)

Jun 25, 2019 Marubeni Corporation Establishment of a Joint Venture with G7: Providing Refrigerated Trailer Leasing and Rental Service

キーマンインタビュー | 日通国際物流(中国)有限公司

中国日通、生生物流と医薬品物流に関する業務提携覚書を締結 ~医薬品物流への取り組みを強化〜

インド物流市場の概況と市場参入のポイント

INDIA NEEDS A ROBUST COLD CHAIN NETWORK

三井物産、コールドチェーン物流事業に参入(インド)

日本式コールドチェーン物流サービス規格のASEAN地域への普及を推進します~フィリピン及びベトナムにおけるアクションプランを策定

著者について

今村 菜穂子(いまむら なほこ)一橋大学商学部卒業後、McKinsey&Companyにて事業戦略立案、新規事業立案及び実行、業務オペレーション改善など様々な経営コンサルティング業務を経験。丸紅株式会社にて中米・アジア・中東地域における事業投資業務に従事した後、スタートアップにて社長室長、執行役員などを歴任。現在は英国を拠点に各種コンサルティング業務の提供、事業立ち上げ支援等に従事。