Research

デジタルにより加速する排出権取引とカーボンニュートラル

2022-12-13

地球温暖化の進行により気候変動や気象災害が年々深刻化する中、企業や政府による脱炭素社会の実現に向けた温室効果ガスの削減やカーボンニュートラルへの取り組みに注目が集まっています。

2015年のパリ協定により、2030年までに世界の気温上昇を2℃以上に抑える長期目標が世界各国で合意されました。さらにIPCC(気候変動に関する政府間パネル)の報告書を受け、欧州、米国、日本などでは気温上昇を1.5℃以内に抑えるために2050年のカーボンニュートラル達成を目標とするなど、世界中で脱炭素社会の実現に向けた動きが加速しています。日本では2020年10月の菅内閣(当時)が所信演説において2050年のカーボンニュートラル達成を宣言し、グリーン社会の実現に向けて最大限注力する方針を示しました。

そうした中、カーボンニュートラルを実現する手法として、温室効果ガスの排出に負担を課すカーボンプライシングや排出権取引が注目されています。今年9月、東京証券取引所と経済産業省は再生可能エネルギー設備の導入や植林でのCO2吸収などを削減量として国が認証する「J-クレジット」を市場で売買するカーボン・クレジット市場の実証実験を開始しました。また、政府が2030年代にカーボンプライシングを本格導入する方向で調整に入ったとの報道もあります。 さらに、後述するテスラ社など排出権取引において収益を上げる事例も目立つようになったことから、足元では大手企業だけでなく、スタートアップによる市場参入も活発になりつつあります。 一方で、この分野の言葉は学術用語や類似の用語が多く(カーボンニュートラル、カーボンネガティブ、カーボンオフセット、カーボンプライシングなど)、また頻繁にアップデートや新たなルールの導入が起こるため、言葉の定義や全体像を正確に理解することは容易ではありません。本記事ではカーボンプライシングと排出権取引の概要と具体的な事例をご紹介するとともに、今後期待されるグリーンイノベーションに関する考察を行います。

カーボンプライシングとは

カーボンプライシングとは、炭素に価格付けを行うことで排出者の行動変容を促す政策手法です。カーボンプライシングにはその用途に応じた様々な手法があり、代表的なものとして以下が挙げられます1。

炭素税

CO2の排出量に対して定められた税率で課税を行うことを目的として、炭素に実質的な課税標準額としての価格を付ける仕組みです。日本では炭素税の一種として石油・天然ガス・石炭などの化石燃料の利用に際してCO2排出量に応じた課税を行う地球温暖化対策税がすでに導入されています。ただ、欧州などで導入されている炭素税と比較すると税率は1/10未満と非常に低い水準にあります。今秋には2023年度税制改正での炭素税導入が検討されましたが、エネルギー価格高騰下において、国民負担がこれ以上増えることを回避するため導入は先送りとなりました2。

排出権取引

企業ごとにCO2排出量の上限を決め、上限を超過する企業と下回る企業との間で「排出権」を売買する仕組みです。排出権の上限炭素の価格は「排出権」の需要と供給による市場価格として決まります(詳細は次章で後述)

クレジット取引

CO2削減価値を証書化し取引を行うものです。日本では非化石価値取引、Jクレジット制度、JCM(二国間クレジット制度)等が運用されている他、民間セクターにおいてもクレジット取引が実施されています。証券化された金融商品の売買と同様に、相対もしくは市場における取引によってクレジットの価格が決定されます。

炭素国境調整措置

CO2の価格が低い国で作られた製品を輸入する際に、CO2分の価格差を事業者に負担してもらう仕組みであり、EUや米国では導入に向けた本格検討が進められています。先行するEUでは欧州連合域内排出量取引制度(EU-ETS:European Union Emission Trading System)に基づく排出枠(EUA:European Union Allowance)の価格を基本とする案が検討されています3。

炭素会計

炭素会計とは事業活動がどれだけ温室効果ガスの排出あるいは削減に寄与したかを算定し集計する取り組みです。国際基準である「GHGプロトコル」や金融機関向けの炭素会計パートナーシップ「PCAF」など算定基準の標準化に向けた議論が盛んに行われています。

排出権取引の制度と歴史

前述のカーボンプライシングの中で特に注目されているのが排出権取引に関する制度やビジネスモデルです。排出権取引について、WWFジャパンでは以下のように定義されています4。

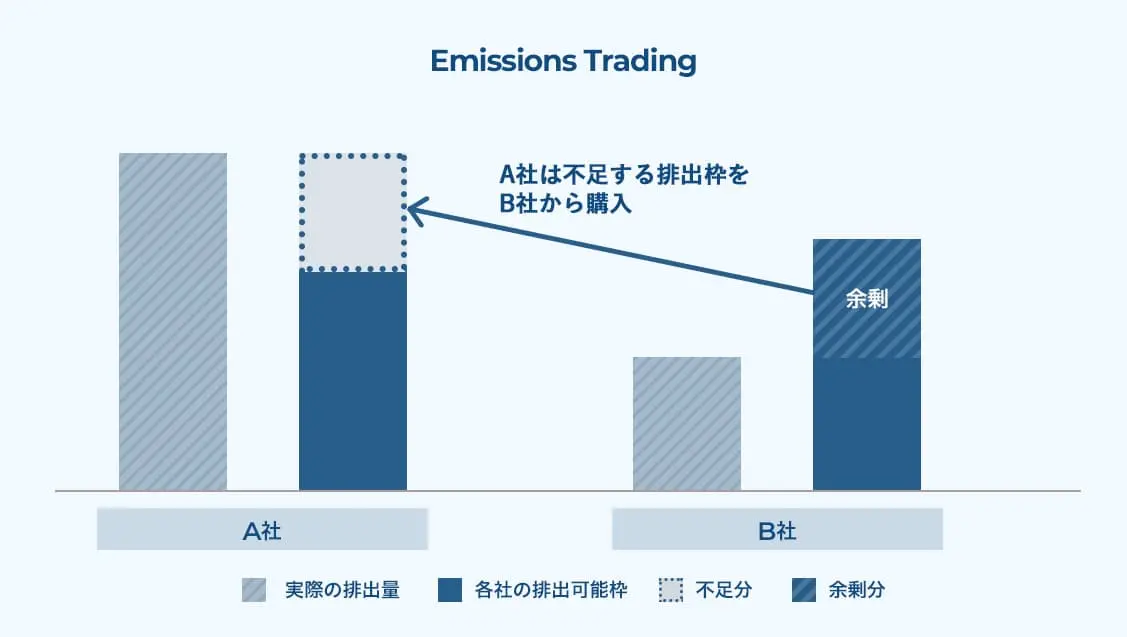

排出量取引とは、各企業・国などが温室効果ガスを排出することのできる量を排出枠という形で定め、排出枠を超えて排出をしてしまったところが、排出枠より実際の排出量が少ないところから排出枠を買ってくることを可能にし、それによって削減したとみなすことができるようにする制度です。(中略) ちなみに英語名は"Emissions Trading"と呼ばれ、「排出権取引」「排出許可証取引」など、いくつかの訳語が与えられますが、意味は同じです。

具体的な排出権取引ではベースライン&クレジット方式と、キャップ&トレード方式という2つの制度設計に大別されます。ベースライン&クレジット方式は企業等が省エネや脱炭素に取り組むことで排出量を削減した場合、その取り組みが実施されなかった場合(ベースライン)の想定排出量との差分(クレジット)を売買する考え方です5。政府・自治体・認証機関などが、このような炭素クレジットに排出削減分の価値があることを認証しているのが一般的です。J-クレジットでもベースライン&クレジット方式が採用されています。

キャップ&テーブル方式は政府が企業に排出量の上限を割り当て、その「排出枠」を企業間で売買するものです。排出量が割り当てられた上限を超える企業は、排出枠に余裕のある他の企業から排出枠の余剰分の権利を購入することができます。排出量が多い企業はコスト削減のために積極的に排出削減に取り組む一方で、排出枠に余裕がある企業は収益獲得のためより一層の再生可能エネルギー活用や省エネ設備の導入に取り組むなど、双方に温室効果ガスの削減に向けたインセンティブを持たせることが可能となります。代表例がEU-ETSです。

排出量取引制度は2005年にはじめてEUで導入されました。米国では連邦単位ではなく州単位で制度が導入されており、温室効果ガス排出量で世界一である中国(世界のCO2排出量の28%を占める)では、2013年に北京市・上海市など一部の州や省で導入され、その後2021年7月に全国レベルで同制度が開始されました。日本では東京都や埼玉県など都道府県単位で導入されています。世界銀行によれば、排出量取引制度は日本を含む世界の約30か国で導入されています6。

J-クレジットの市場取引

2022年9月、日本取引所グループと経済産業省は冒頭で述べたJ-クレジットの市場取引の実証実験を開始しました。これまでのJ-クレジット取引に対しては相対取引を基本としていたため価格が見えにくいという批判もありましたが、本取組では市場取引主体による取引の透明化を目的としています。その結果として市場の参加者を増やし、企業の温室効果ガスの排出削減を後押しすることが期待されています。

一方で現状の市場においては参加者数や出来高の面から流動性に関する課題も指摘されています。現在の実証実験では参加は強制ではなく任意であるため、参加プレーヤーの数は限られています(9月時点で大企業を中心に約145の企業や自治体が参加)。開始初日である9月22日の取引金額は約170万円と少額であり、市場での取引規模の拡大も今後の課題と言えます7。現状の日本では排出削減量が自主目標であるため、企業が積極的に排出量を削減するインセンティブが不十分であるという指摘もあります。政府は今後個々の企業に排出枠を設定し排出削減を義務付ける欧州型の仕組みを導入するかを含めた検討を行う方針を示しています。

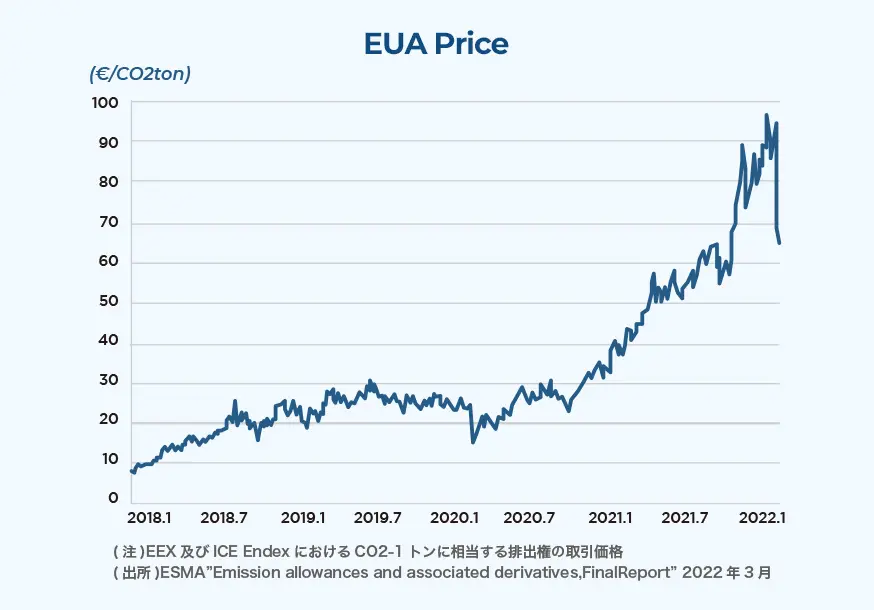

実際、世界の排出権取引で約9割を占めるEUでは、対象産業の企業には排出量取引制度(EU-ETS)への参加が義務付けられています。企業は事前に認められた排出量を超えると罰金を科されることから、削減量が足りない企業は市場で排出枠を購入せざるを得ず、結果として活発な市場取引(2021年の取引金額は6,825億ユーロ(約97兆円))と高い排出削減効果を実現しています7。投資マネーを上手く呼び込んでいるのも、EUで排出権取引が伸びている理由の一つです。排出枠の先物取引やオプション取引が存在し、ヘッジファンドなどのプレーヤーが市場取引に参加、上場投資信託も登場するなど金融商品としての発展も見せています8。投資マネーの流入によって排出権価格が乱高下し、企業の炭素削減戦略や取り組みに悪影響が生じるという副作用が指摘されていますが、多様な参加者が市場で取引することで市場の厚みが増し、企業の積極的な排出削減を後押ししています。

今後本格化すると考えられる日本の排出権取引においても、できるだけ多くの企業や投資家の参加を促し脱炭素社会に繋がる市場を創ることが重要である一方、すでに先進諸国の導入状況と比較して日本の検討状況が相当遅れているとの指摘も多く、スピード感を持って進めることが求められています。

テスラの収益を支えるカーボンクレジット

排出権の活用事例で有名なのが米国EV(Electric Vehicle)専業メーカーのテスラです。

EUや米国カリフォルニア州などの地域では、ゼロエミッション車(ZEV)を一定比率以上とする等の排ガス規制が自動車メーカーに課せられています9。ガソリン車主体の各自動車メーカーはCO2をほぼ排出しないEVの投入を早めることで対応を図ったものの、開発や量産には相応の投資額と期間を要するため、目標値の未達と罰金支払いが避けられない状況でした。そのような状況下でビジネス機会を掴んだのがテスラでした。テスラの販売車両は全てEV であることからテスラは重要かつ貴重な排出権の売り手であり、フィアット・クライスラー・オートモービルズ(FCA)などの自動車メーカーはテスラとオープンプール(自動車メーカーで連合体を結成してCO2排出削減に取り組む制度)を結成し、同社が保有する排出権を有償で買うことで目標クリアと罰金支払いを回避してきました。テスラにとっては自社が保有する余剰クレジットを売却することで、EV販売以外の収益源を得ることに成功しています。

Tesla 10-K: Automotive Regulatory Credits10 > We earn tradable credits in the operation of our business under various regulations related to zero-emission vehicles (“ZEVs”), greenhouse gas, fuel economy and clean fuel. We sell these credits to other regulated entities who can use the credits to comply with emission standards and other regulatory requirements. Sales of these credits are recognized within automotive regulatory credits revenue in our consolidated financial statements included elsewhere in this Annual Report on Form 10-K

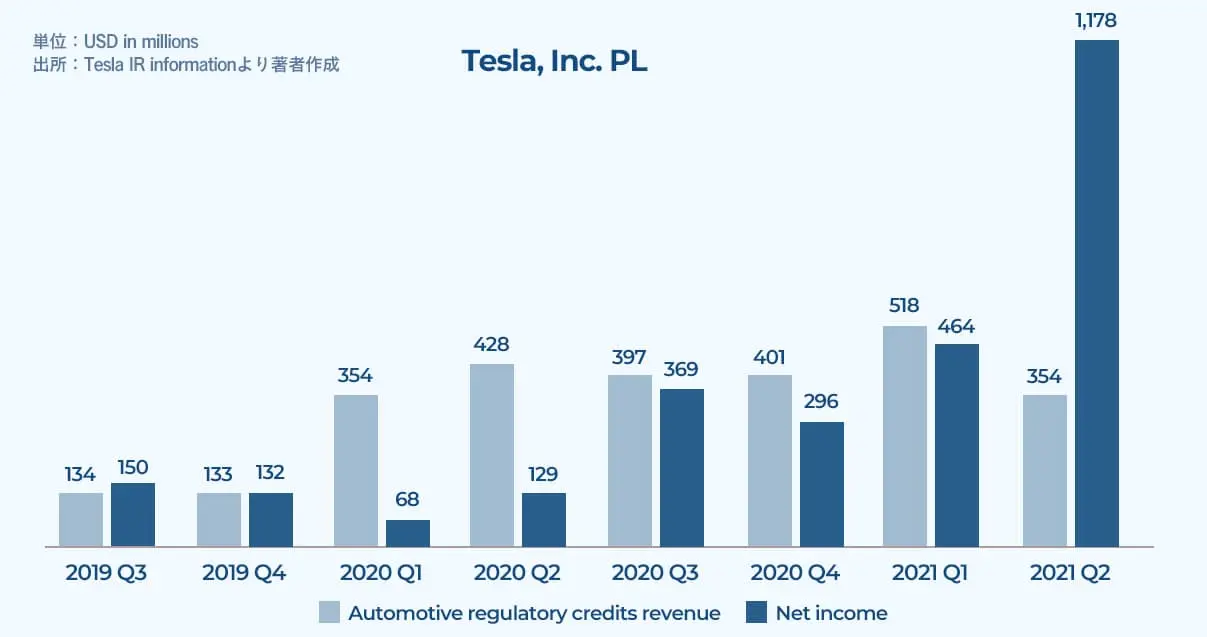

なお、現行の会計基準においてクレジット収入には売上原価が存在しないため、収入の同額がそのまま利益として計上されることが一般的です。上のグラフが示すように、2019年の第4半期から2021年の第1四半期はクレジット収入が当期純利益を上回って推移しています。これは過去数四半期のテスラは、仮にクレジット収入がなければ赤字決算となっていた可能性を示しています。

CNBC: Tesla’s sale of environmental credits help drive to profitability11 > Without zero-emission vehicle (ZEV) and other regulatory credits, Tesla would not have been able to report a four consecutive quarters of GAAP profitability, a milestone it reported Wednesday that meets the qualifications for Tesla to join the S&P 500.

FCAなどは時に数百億円規模の排出クレジットをテスラから購入していたと言われており、大きなコスト圧迫要因となっていたのは間違いありません。何より自動車メーカーにとって、将来自社にとって脅威となるEV専業メーカーからクレジットを購入するのは経営戦略上好ましい状態ではなく、自動車メーカー各社が必死でCO2排出量を抑えるEVを増産するインセンティブになったと想像されます。

2021年以前と比較すると、現在は欧州の自動車メーカー各社を中心にEV投入を加速させたことで、自社の努力で環境基準のクリアが見えてきており、テスラがこれまで受けてきたクレジット収入のベネフィットは減っているようです。実際、2022年の第1四半期には679百万ドルのクレジット収入(Automotive regulatory credits revenue)を計上していますが、2022年の第3四半期では286百万ドルまで減少しており、同社も徐々に減少していくことを認めています[^12][^13]。しかし、クレジット収入を活用して赤字フェーズを乗り切り、株主からの強まる圧力を緩和することに成功した同社の事例はカーボン・ファイナンスの成功事例と言えるのではないでしょうか。

気候テックが牽引するカーボンニュートラル

カーボンニュートラルの実現、そして次世代のために地球の未来を守るという、ワールドワイドで極めて大きな課題を解決するには、ここまで紹介してきたような政府が主導するカーボンプライシングや排出量取引制度だけでは不十分であることが予想されます。そんな中、個人のサステナビリティやエシカル意識の高まり、ビル・ゲイツなど著名経営者が積極的に環境分野に取り組んでいることに加えて、近年ではスタートアップが革新的なテクノロジーやイノベーションを活用してこの課題解決に取り組む事例が多く見受けられます。金融市場のトレンドもカーボンニュートラルへの取り組みを後押ししています。昨今の機関投資家は「環境」「社会」「企業統治」の3つの観点に配慮した企業を投資対象として選別するESG投資の考え方を重視するようになりました。また大手企業においても、発電・製造・交通輸送・農業などの幅広い分野でスタートアップと協業したり、イノベーションや新規事業を創出したりする事例も数多く見受けられます。こうした気候テックの領域は、現在最もイノベーティブな人材やお金が集まる領域とまで言われるようになりました。

本章では、カーボンニュートラルの実現に向けて特に注目される領域を紹介します。

温室効果ガス排出量の可視化と管理

自社のみならず自社のサプライチェーンや顧客の温室効果ガス排出量について、近い将来における開示義務化の気運が高まっており、サプライチェーンを含む排出量の可視化と管理に対するニーズが高まっています。2022年10月にはIFRS財団で基準策定を担う国際サステナビリティ基準委員会(ISSB)が、現在検討している企業への開示要求事項において、スコープ3(サプライチェーンや顧客による製品使用など)の排出量を含めたことで話題となりました。欧州、英国、米国など主要先進国の規制当局が企業に対する開示義務内容の準備を進めていますが、ISSBによる上記方針の影響を大きく可能性も報道されています14。日本でも東京証券取引所がコーポレートガバナンス・コード改訂案において、プライム上場企業に対してTCFD(気候関連財務情報開示タスクフォース)提言に基づく開示を求めており、すべての上場企業に対する開示義務化も検討されています15。TCFD提言ではスコープ1とスコープ2の開示義務化に対し、スコープ3については開示充実の推奨に留まりますが、こうした気候関連の非財務情報の開示要求や規制は今後さらに強まることが予想されます。

サプライチェーンの温室効果ガスの排出量を把握することは容易ではありません。現在スコープ3開示に取り組む企業の多くは、温室効果ガスの排出量を自社のサプライチェーンを構成する各社に依頼もしくは自社で収集していますが、取引先からの調査対応負担が重いことや各社の削減取り組みがタイムリーに反映されないなど課題が多いのが実態のようです16。こうしたニーズを受けて、サプライチェーン全体の温室効果ガス排出量をAPI連携やデータ連携を通じて収集、算定、可視化、一括管理等のサービスを提供するスタートアップが多く登場しています。将来的に開示に取り組む企業が増加することを踏まえると、今後更なる需要の増加が予想されます。またこのような可視化サービスをエントリーポイントにして、排出量削減コンサルティングやクレジットを使った相殺などのサービス展開を行うプレーヤーも多く見受けられる印象です。

代表的なプレーヤーとしてカーボンオフセットのAPIを開発する米国スタートアップPatch Technologiesが挙げられます。同社は電力消費、航空機や自動車による移動、クレジットカードの利用履歴等のデータから企業活動による排出量を算出・可視化し、併せて排出量を相殺するカーボンクレジットを提供しています。利用企業は同社のコードを組み込むことで、社員の出張フライトや移動等による自社の排出量を追跡、算出し、炭素排出を相殺するカーボンクレジットの購入・管理が可能となります。17

カーボンオフセットのマッチングプラットフォーム

様々な気候変動ビジネスの中で注目されている分野が、カーボンオフセットのマッチングプラットフォームです。カーボンオフセットとは特定の場所・イベント・プロジェクト単位で排出されたCO2などの温室効果ガスに関して、必ずしもその排出量を関連企業やコミュニティ内だけで削減できなくても、温室効果ガス削減に貢献する活動に投資することで間接的に吸収しようという考え方です。

マッチングプラットフォームでは世界各地の森林再生・保存プロジェクトやCO2回収技術など、様々なオフセットプロジェクトがリストアップされています。企業は自社の努力だけでは削減し切れない温室効果ガスを相殺するため、自社にマッチしたプロジェクトが創出したクレジットを購入することができます。しかし、再植林プロジェクトの多くが仲介業者を通じて投資されているためプロジェクトの信頼性が不透明であること、カーボンクレジットが二重にカウント・販売される、森林の成長とCO2吸収量を確認する方法が確立していない等、こうしたオフセットプロジェクトの信頼性やカーボンクレジットの有効性・正確性をいかに担保するかは、大きな課題と言われてきました18。

そのような中で期待されているのが、森林由来のカーボンオフセットのマーケットプレイスを運営する米国のスタートアップPachamaです。同社は設立1年程度というフェーズにも関わらず、Microsoft創業者ビル・ゲイツが設立したファンド(Breakthrough Energy Ventures)やAmazon創業者ジェフ・ベゾスが設立したファンド(Climate Pledge Fund)など、著名経営者を含む複数の投資家から総額で1,500万ドルを調達するなど高い評価を受けるスタートアップです19。

Introducing Pachama Originals, the Next Generation of Nature-Based Projects20 > We started Pachama with the mission of restoring nature to solve climate change, harnessing the latest advancements in satellite data and machine learning to ensure the quality of nature-based carbon credits. (〜中略〜) With Pachama Originals, you can invest in your very own high-quality forest projects from the ground up, secure credits to reach Net Zero, and make a transformative impact on communities and ecosystems for generations to come. Pachama Originals enables real climate leaders to Go Beyond.

同社はマーケットプレイスの運営だけではなく、衛生画像やドローンで3次元データを独自の機械学習で解析し、カーボンクレジットの対象となる森林で実際にどれだけのCO2が回収されたかを算出及び検証するソリューションも提供するテクノロジー企業です。Pachamaが提供するサービスはプロジェクトの信頼性や有効性を担保することに大きく貢献しています18。世界の森林の復元と保全は大気中の温室効果ガスを減らす最もシンプルかつ効果的な方法の1つであり、この取り組みをリードする存在とも言えるPachamaは注目すべきスタートアップの1社です。同社の事業の先見性・卓越性・社会性の観点からGoogle、Meta、SpaceX、Tesla、Microsoftのようなグローバルテック企業の人材が同社に多数転身し、Microsoft、Shopifyのような大手企業も顧客になっており、今後益々の成長が期待されます19。

おわりに

本記事では脱炭素社会を実現するためのカーボンプライシングや排出権取引の全体像と具体事例をご紹介しました。国内外における法規制や会計税務面などの課題はあるものの、今後さらに世界中の政府や大手企業、スタートアップなどによるカーボンニュートラルへの取り組みが加速して行くことが予想されます。本記事が関連領域において事業検討をされている皆様の論点整理や戦略検討の一助になりましたら幸いです。

著者について

見浪 康平(みなみ こうへい)。慶應義塾大学経済学部を卒業後、有限責任監査法人トーマツ、PwCアドバイザリー合同会社を経て、楽天グループ株式会社でM&A・JV出資・スタートアップ投資等をリード/執行。2022年、株式会社ROUTE06入社。社長室長として財務・事業開発・マーケティングを担当(公認会計士)